حسابداری پیمانکاری ، سپرده ها و بیمه قرارداد

حسابداری پیمانکاری چیست؟ حسابداری پیمانکاری نوعی از حسابداری است که برای ثبت رویدادهای مالی و مالیاتی شرکتهای پیمانکاری استفاده میشود.

حسابداری پیمانکاری چیست؟ حسابداری پیمانکاری نوعی از حسابداری است که برای ثبت رویدادهای مالی و مالیاتی شرکتهای پیمانکاری استفاده میشود.

استاندارد حسابداری شماره ۴۳ که جایگزین استانداردهای ۳و۹و۲۹ میباشد ابلاغ و از تاریخ اول فروردین ۱۴۰۴ لازم الاجرا است

اعلام جزئیات افزایش حداقل دستمزد کارگران در سال ۱۴۰۲ سیصدو چهاردهمین جلسه شورای عالی کار با حضور شرکای اجتماعی بعد

مالیات بر ارزش افزوده در تدوین قانون ودر عمل ، به لحاظ ارائه نگرش مطلوب اجرائی ، چگونگی محاسبه واجرای

تفاوت اظهارنامه اصلی با اظهارنامه جایگزین و اظهارنامه اصلاحی همه فعالان حوزه مالی ، به خصوص حسابدرانی که در حوزه مالیاتی فعالیت می

باتوجه به اینکه اکثر شاغلین و یا حتی کارفرماه ها در مورد حق سنوات و پایه سنوات اطلاعی نداشته و

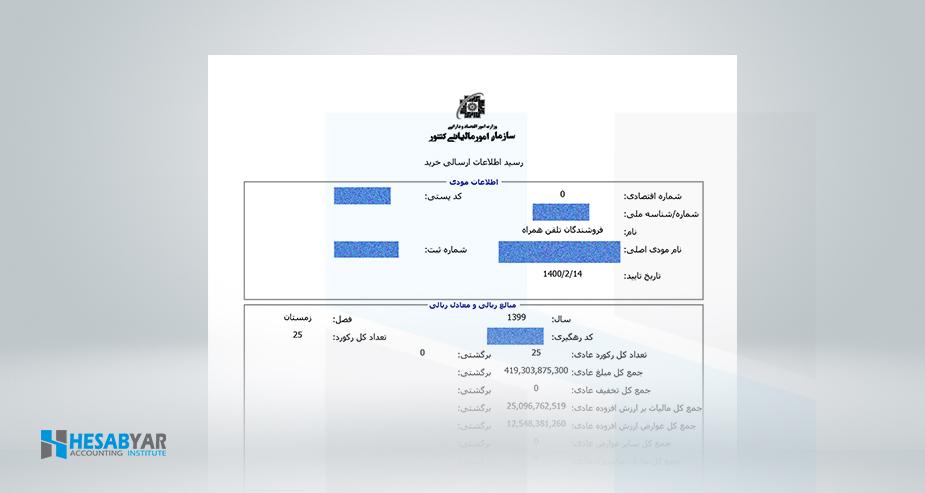

معاملات فصلی در این مطلب به نکاتی در ارتباط با ارسال معاملات فصلی می پردازیم امیدوارم که با دقت بتوانید

ذخیره مالیات بر درآمد یکی از مواردی که در شروع سال مالی باید به آن توجه کنید ، ذخیره مالیات بر

رسیدگی علی الراس در اصلاحیه قانون مالیاتها مفهومی متفاوت با گذشته دارد. بر اساس اصلاحیه قانون و نرم افزار سامانه

معافیت های مالیاتی در قانون مالیات های مستقیم مصوب ۱۳۹۴/۰۴/۳۱ برخی از درآمد ها دارای معافیت مالیاتی هستند. این معافیت